Ввоз немецких урановых хвостов в Россию. Часть 2. Дообогащение

В этой статье попробуем разобраться с тем зачем к нам везут ОГФУ, историей формирования российского рынка дообогащения обедненного урана, объемом ввезенных в Россию европейских урановых хвостов и немного с экономикой вопроса. С другими вариантами использования обедненного урана в России и мире, вопросом отнесения его к радиоактивным отходам, экологическими рисками и опасностью ОГФУ будем разбираться в следующих частях. Итак, поехали.

Контейнеры 30B с низкообогащенным ураном в Санкт-Петербурге в 2013 году. Источник.

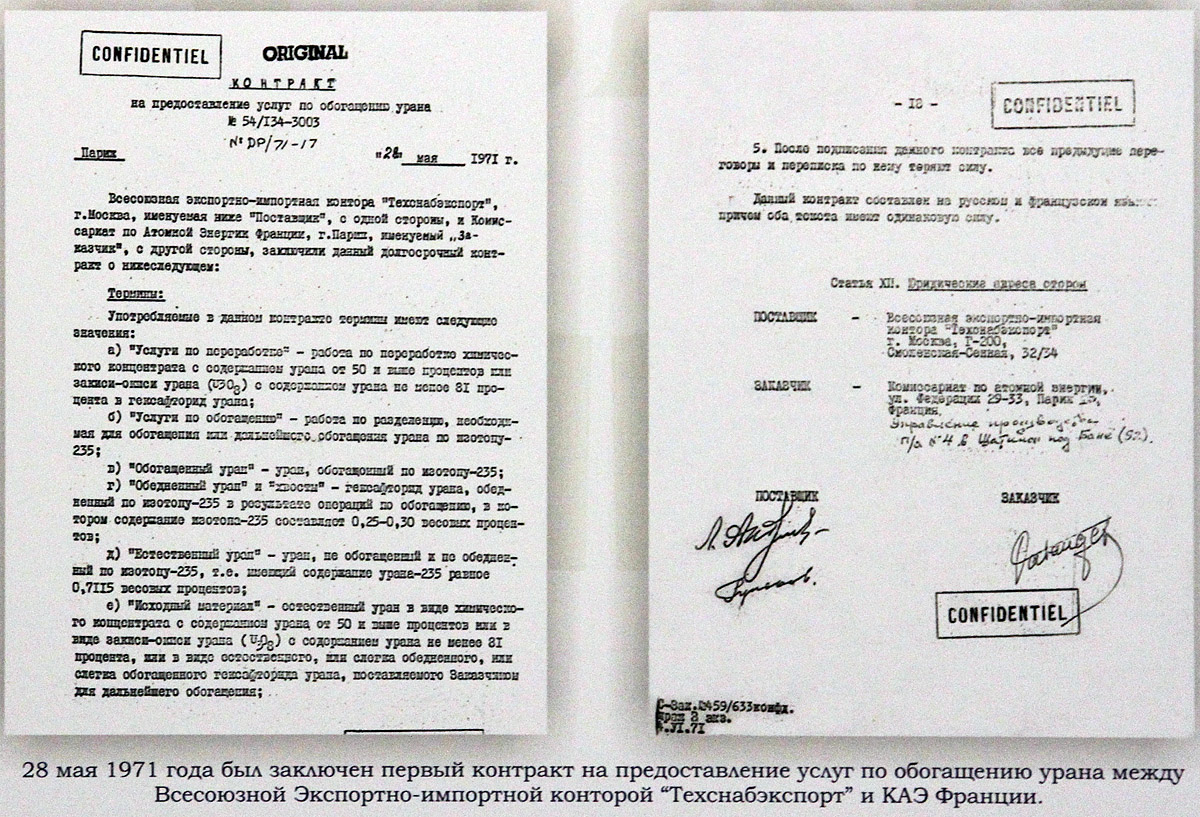

В прошлой статье я описал, как СССР с опережением внедрял новые технологии обогащения урана, наращивая мощности и снижая себестоимость обогащения. Конечно, это нужно было для атомного оружия, но с середины 1960-х задачи по наработке оружейного урана стали снижаться, а в мире стала бурно развиваться атомная энергетика, которой тоже нужен обогащенный уран. К тому времени США были монополистом по поставкам уранового топлива для западных АЭС. Но в 1968 году СССР заявил о готовности принимать заказы на обогащение урана. В результате в мире стал формироваться новый конкурентный рынок, стали появляться новые коммерческие компаний по обогащению (URENCO и Eurodif, — см. предыдущую статью по теме). Первый контракт СССР был подписан в 1971 году с Комиссариатом по атомной энергии Франции, где активно строились АЭС. В 1973 было подписано уже около 10 долгосрочных контрактов с энергокомпаниями из Италии, Германии, Великобритании, Испании, Швеции, Финляндии, Бельгии и Швейцарии. К 1975 году СССР занимал 9% мирового рынка обогащения урана. В конце 1980-х СССР вышел и на рынок США. При этом услуги обогащения в СССР были существенно дешевле западных (цена ЕРР в 1980-е была минимум в два раза ниже чем у европейских URENCO и Eurodif ($115-190) против $60-65 у СССР). Пик экспортных поставок услуг по обогащению советских времен к 1979-1980 годам составлял до 5 млн ЕРР в год, что составляло до 1/3 всех советских мощностей по обогащению.

Копия фрагмента первого экспортного договора на поставки обогащенного урана в 1971 году. Фото из музея УЭХК.

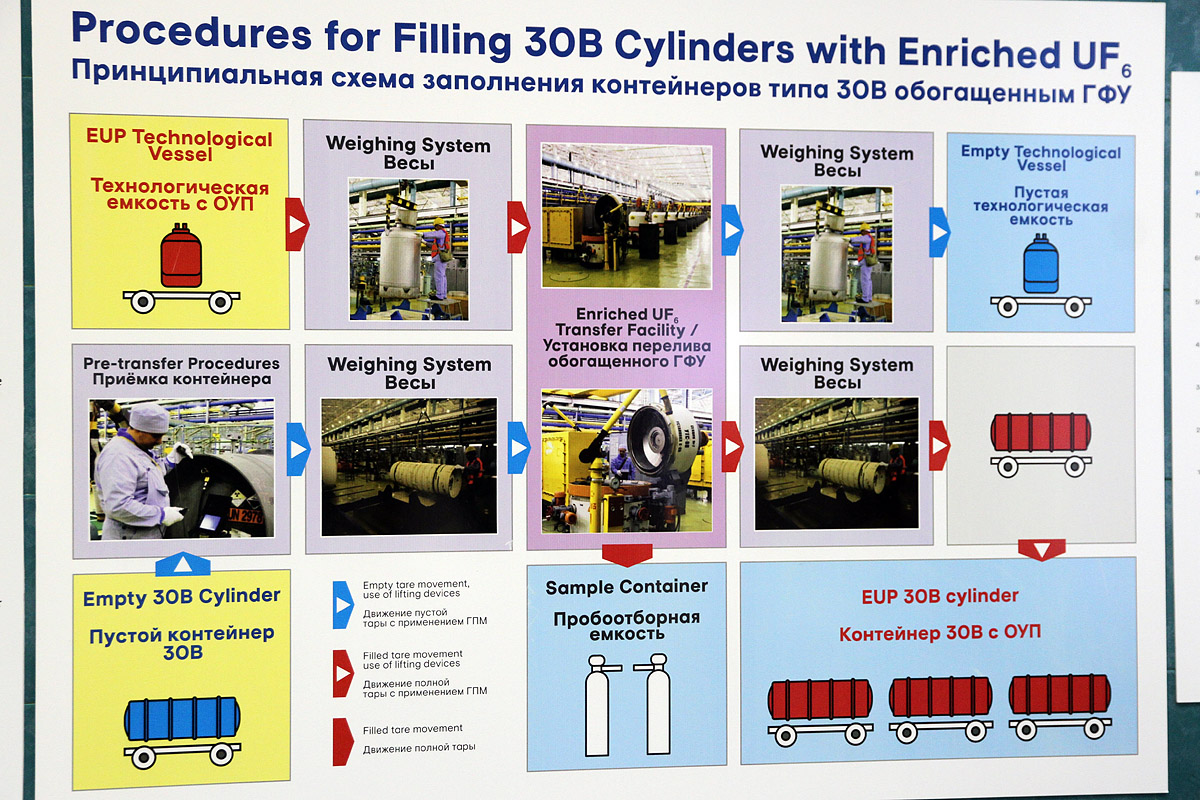

Для выполнения экспортных контрактов на наших заводах надо было провести некоторую модернизацию. Помимо согласования качества и состава продукта, надо было создать цеха для работы с зарубежными типами контейнеров (48Y и 30B) и их опорожнения и заполнения гексафторидом урана в жидкой фазе. Разработанный и построенный за 2 года для этих задач цех получил название «Челнок».

Интересна и разработанная схема поставок. Сырье (природный уран в виде гексафторида) поступало в контейнерах западного образца 48Y (по 15 т твердого ГФУ), а заодно заказчик отправлял пустые контейнеры 30B (меньшего размера), в которых затем ему отправлялся обогащенный гексафторид урана. Похожая схема действует до сих пор, даже контейнеры практически не поменялись. Кстати, и маршрут отгрузок, через порт Питера, тоже остался прежним, правда в конце 1970-х еще использовалась специально построенная перевалочная база в Капитолово.

Схема заполнения транспортных контейнеров для обогащенного урана участка «Челнок» на УЭХК.

Место разгрузки прибывающих контейнеров 48Y с гексафторидом урана (ГФУ) и их загрузки в автоклавы. В них они нагреваются до 105 градусов, ГФУ переходит из твердого вида, в котором он транспортируется и хранится, в газообразное состояние и поступает в технологическую цепочку для обогащения. Фото со стенда музея УЭХК.

Важно отметить, что именно на участке «Челнок», где работают с жидкой фазой ГФУ (и только тут с ней и работают), даже для того чтобы просто через него пройти в соседний цех в ходе пресс-тура, нам раздали сумки с противогазами. Такие меры защиты, не смотря на системы вентиляции и газоанализаторы. Именно обращение с жидких ГФУ наиболее опасная часть технологической цепочки. Но об опасностях я напишу в следующей статье.

Обедненный гексафторид урана в мире

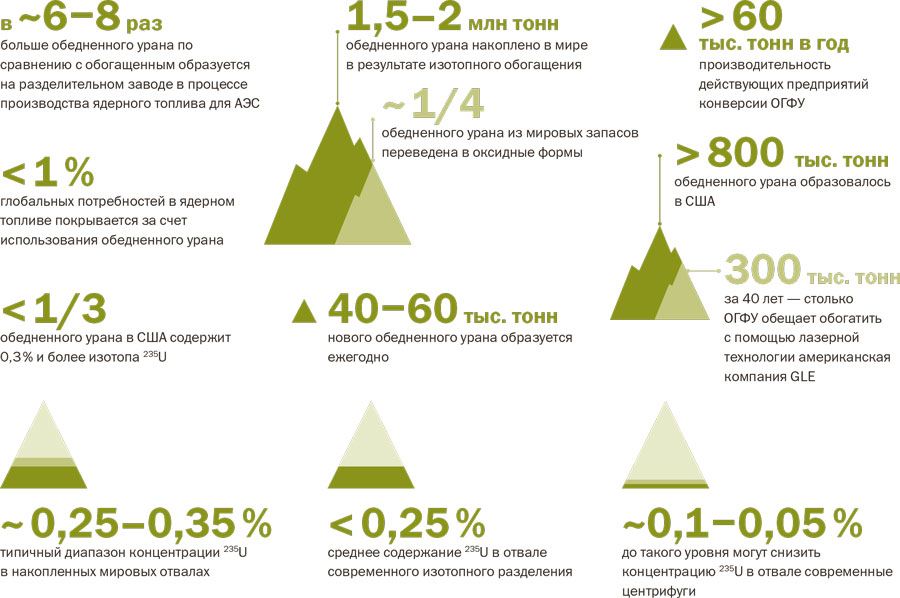

Обедненный уран в цифрах и фактах из отличной обзорной статьи об использовании ОГФУ в мире из Атомного эксперта.

Всего ОГФУ в мире накоплено около 2 млн.т., из них где-то по 800 тыс. т. — в России и США, как странах, активно нарабатывавших уран в оборонных целях и для АЭС других стран. Среднее содержание урана в хвостах, оставшееся от обогащения на диффузионных технологиях и центрифугах предыдущих поколений — 0,2-0,3%. Теоретически, извлеченного по современным технологиям из этих запасов 235-го изотопа может хватить минимум на 5-10 лет работы мировой атомной энергетики. Так что ОГФУ везде в мире рассматривается как стратегический запас сырья.

Росатом, как и его российский (Минатом в 90-е) и советский (Минсредмаш) предшественники, рассматривает ОГФУ как многопрофильный запас сырья — и для доизвлечения урана, и для фабрикации топлива быстрых реакторов, и для неядерных нужд. Поэтому и контракты советских времен предполагали, что после обогащения урана ОГФУ остается в СССР. Аналогичная ситуация была и в США, которые занимались не только обогащением урана в военных целях для себя, но и занимали крупную долю (некоторое время даже будучи монополистом для западных стран) в обеспечении обогащенным ураном мировой атомной энергетики. Создание таких запасов в России уже пригодилось в 90-е годы.

Непростые 90-е

С завалом СССР атомный комплекс страны в целом, и топливная его составляющая в частности, попали в непростое положение. Россия лишилась существенной части советских урановых месторождений, расположенных в средней Азии, в первую очередь в Казахстане. Предприятия по обогащению урана остались на территории России, но прекращение производства оружейного урана (с 1988), снижение темпов развития атомной энергетики в мире после Чернобыля и переход ряда восточноевропейских и финских АЭС на западное топливо сильно снизили спрос на услуги обогащения, в результате разделительные заводы снизили мощности почти в 2 раза. Но к середине 90-х атомный комплекс адаптировался к новым условиям и стал весьма конкурентноспособным на мировом рынке благодаря крупнейшим в мире мощностям по разделению и малой стоимости производства (порядка $20 за ЕРР против около $70 за ЕРР в США на то время), достигнутой за счет эффективной центрифужной технологии и дешевой электроэнергии. Подробнее об истории советско-российского разделительного комплекса можно почитать в этой отличной обзорной статье.

Распределение запасов урана по странам мира с разбивкой на ценовые диапазоны. Слайд из презентации Вячеслава Корогодина (директор по управлению жизненным циклом ядерно-топливного цикла и АЭС ГК Росатом) на первом заседании общественного совета Росатома 12 ноября по теме ввоза ОГФУ с участием представителей Гринпис.

А вот с восстановлением потерянных урановых месторождений вопрос до сих пор полностью не решен. На трех месторождениях России (В Забайкалье, Курганской области и Бурятии) добывается всего около 3000 т природного урана в год. Это не покрывает нужды даже АЭС внутри России. При этом у Росатома существуют обязательства по поставкам топлива для зарубежных АЭС, которые он строит и построил ранее — сейчас Росатом поставляет топливо для 75 энергоблоков АЭС в 14 странах (включая 35 в РФ) и занимает 17% рынка поставок топлива. Поэтому Росатом в последние годы существенно наращивал зарубежные активы. Например, в 2013 г. купил компанию Uranium One), владеющую рудниками в Канаде, Австралии, Казахстане, ЮАР и США и добывающую 4400 тонн урана в год. Часть урана закупается напрямую в Казахстане. Однако и этого не покрывает всех потребностей, превышающих 11000 т. Поэтому Росатом планирует и уже активно использует различные вторичные источники урана — ОГФУ, регенерированный уран из облученного топлива и плутоний в рамках реализации проекта по замыканию топливного цикла. Помимо решения проблемы обеспечения себя топливом это и работа на перспективу, т.к. уран в принципе ресурс исчерпаемый, и интерес к этим топилвным технологиям в будущем должен только возрасти.

Сырьевые источники для традиционной тепловой атомной энергетики. Слайд оттуда же. Отмечу, что тут именно речь о тепловой атомной энергетике, пока даже без упоминания быстрых реакторов, о которых часто говорят применительно к вариантам будущего использования обедненного урана. Регенерированный уран широко применяется во Франции, причем СССР и Россия занимается дообогащением регенерированного урана (один из видов услуг по обогащению) в Северске.

В программах развития атомной энергетики России с 1990-х годов (от 1993-го, и от 1998-го годов) накопленные запасы обедненного урана (ОГФУ) рассматриваются именно как топливный запас. А работы по повторному обогащению ОГФУ должны составлять существенную часть работ обогатительных мощностей (более 25%, или более 6,4 млн ЕРР).

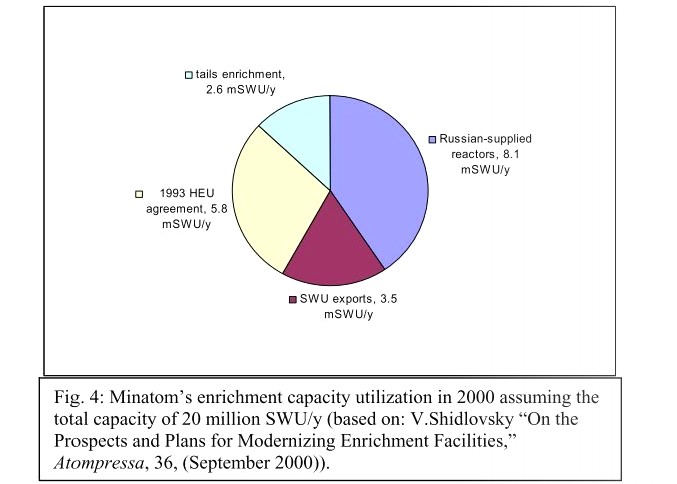

Ориентировочное распределение российских обогатительных мощностей по задачам в 2000-м году. Как видим, около 13% (2,6 из 20 млн ЕРР) работы — это именно дообогащение ОГФУ Источник. При этом другая часть работ по проекту ВОУ-НОУ — это тоже дообогащение ОГФУ, но для США, и об этом позже.

На встрече с общественностью в Новоуральске 5 декабря при мне представители УЭХК сообщили, что на следующий год комбинат на 40% (т.е. около 5 млн. ЕРР) будет загружен обогащением ОГФУ, а не работой с природным ураном.

На сайте Urenco есть очень простой калькулятор, позволяющий связывать объем ЕРР, степень обогащенного, обедненного и сырьевого продукта, а также их массы. Можно прикинуть, что затраты в 2,6-5 млн ЕРР для обогащения ОГФУ с содержанием 0,25% U-235 дают от 1400 до 2800 тонн эквивалентного природному урана (т.е. с 0,711% U-235). Эти данные вполне согласуются с другими оценками, например, от Валентина tnenergy Гибалова, в примерно 2000 т. в последние годы) природного урана.

Скрин калькулятора Urenco.

Так что накопленный в России ОГФУ уже около 30 лет активно используется как вторичный источник обогащенного или эквивалентного природному урана для российской и мировой атомной энергетики.

ВОУ-НОУ или Мегатонны в Мегаватты

Говоря о дообогащении ОГФУ и истории развития российского обогатительного комплекса, нельзя обойти вниманием тему российско-американского соглашения ВОУ-НОУ об утилизации оружейного урана. Вообще, это один из самых громких и успешных проектов по ядерному разоружению и сокращению ядерных материалов в мире, логически вытекающий из родства мирного и военного атома, использующих один и тот же ядерный материал. Аналогичный проект по утилизации оружейного плутония (СОУП), к сожалению, недавно окончательно провалился.

Развал СССР, прекращение холодной войны и общий настрой на ядерное разоружение в конце 1980-х- начале 1990-х привели к пониманию того, что накопленные запасы ядерных материалов в СССР не только избыточны (как и в США), но и опасны, т.к. потенциально могут попасть в третьи руки (с развалом СССР риск таких утечек сильно беспокоил запад, поэтому они многое сделали и делали вплоть до настоящего времени для усиления контроля и защиты в нашей атомной сфере и в области химического оружия). К этому прибавлялся кризис с атомной отрасли США, не имевших собственных эффективных технологий обогащения урана (см. мою прошлую статью).

Все это привело к заключению соглашения ВОУ-НОУ 1993 года, согласно которому США выкупали у России 500 т высокообогащенного оружейного урана (ВОУ), извлеченного из ядерных боеголовок (около 20 тыс. штук, или примерно 1/2 российских боеголовок, хранящихся на складах и для которых все равно не было носителей), который мы разбавляли и переводили в низкообогащенный уран (НОУ) для топлива АЭС. Соглашение, заключенное на 20 лет (закончилось в 2013 году) позволило привлечь в Россию до $17 млрд ($13 млрд — в бюджет), сохранить российский ядерный комплекс от коллапса в 1990-е годы. При этом собственное развитие технологий обогащения урана в США фактически затормозилось на эти 20 лет соглашения.

О соглашении ВОУ-НОУ можно посмотреть в этом ролике:

Важную роль с реализации соглашения сыграл именно обедненный уран в форме того самого ОГФУ. Он нужен как разбавитель. В принципе, чтобы из высокообогащенного до 90% по U235 урана сделать низкообогащенный до 4,4%, можно разбавить ВОУ природным ураном. Но тут есть нюанс. Дело в том, что российский ВОУ, большая часть которого была произведена из урана, переработанного из отработанного топлива для получения плутония, был загрязнен примесями и актинидами, а так же содержал нежелательные изотопы образовавшихся в реакторе урана-232 и урана-236, и высокую концентрацию урана-234, получающегося при обогащении урана (доля 234-го изотопа в природном уране очень мала, но т.к. по массе он близок к 235-му, то при высоком обогащении его доля растет).

Поэтому российскими специалистами была разработана специальная технология, по которой ВОУ надо разбавлять 1,5% обогащенным ураном (это увеличивает количество конечной продукции, что увеличивает фактор разбавления нежелательных примесей), полученным из чистого ОГФУ. Вот тут-то запасы ОГФУ и пригодились.

К 1999 году выполнение соглашения вышло на максимальные показатели производительности — разбавлялось по 30 т. ВОУ в год. При этом материальный баланс процесса выглядел так : около 8 555 т ОГФУ с 0,25% U-235 обогащали до 1,5% и получали 916,6 т. НОУ, которым затем разбавляли 30 т. ВОУ (90-93% U-235) и получали 949,9 т. конечного продукта с 4,4% U-235, который отправлялся в США для фабрикации топлива АЭС.

ИТОГО: за 20 лет разбавлено 500 т ВОУ (90-93%), получено около 14400 т НОУ (с обогащением до 4,9%), которые на протяжении 20 лет давали около 10% всей электроэнергии в США (суммарно 7 млрд МВт*ч). При этом, ориентировочно, использовано около 143000 т. ОГФУ (0,25%) с получением около 120000 т. дважды обедненного ОГФУ (0,1%), который оставался в России.

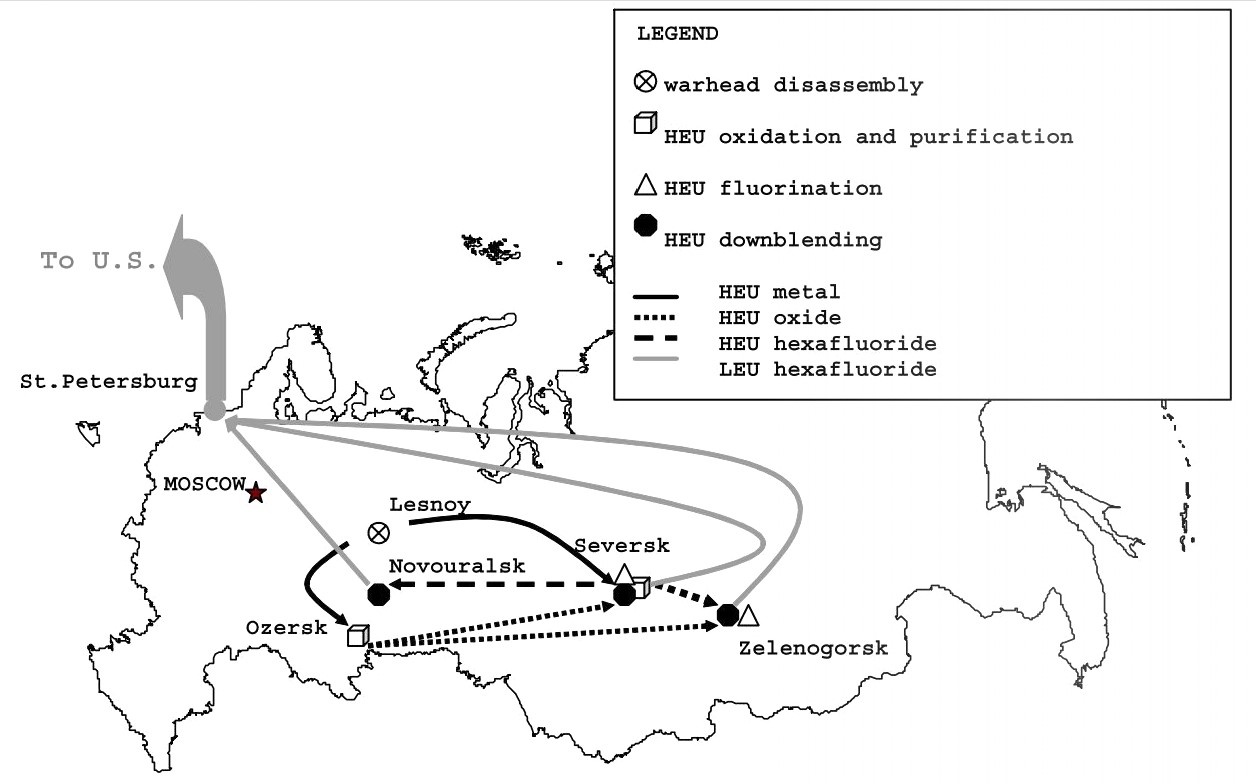

Отправка последней партии НОУ в США в рамках программы ВОУ-НОУ в 2013 г. в контейнерах 30B в форме гексафторида урана. Кстати, отправка гексафторида урана все годы действия соглашения, и обогащенного в США и обедненного из Европы к нам, как и в советское время, шла через порт Санкт-Петербурга, через который сейчас к нам поступает ОГФУ из Германии. Источник фото.

Маршруты поставок материалов, в т.ч. гексафторида урана, в рамках соглашения ВОУ-НОУ. Источник.

Ввоз европейских хвостов ОГФУ

Итак, как мы уже видели, с 1990-х Россия как и СССР продолжила оказание международных услуг по обогащению природного урана, но при этом начала дообогащать собственные урановые хвосты для восполнения дефицита своего урана. Но с подписанием Соглашения ВОУ-НОУ появился и международный интерес к дообогащению «хвостов». Для выполнения Соглашения, а так же для заработка на оказании услуг по дообогащению, в Россию с 1996 года начался ввоз иностранного ОГФУ.

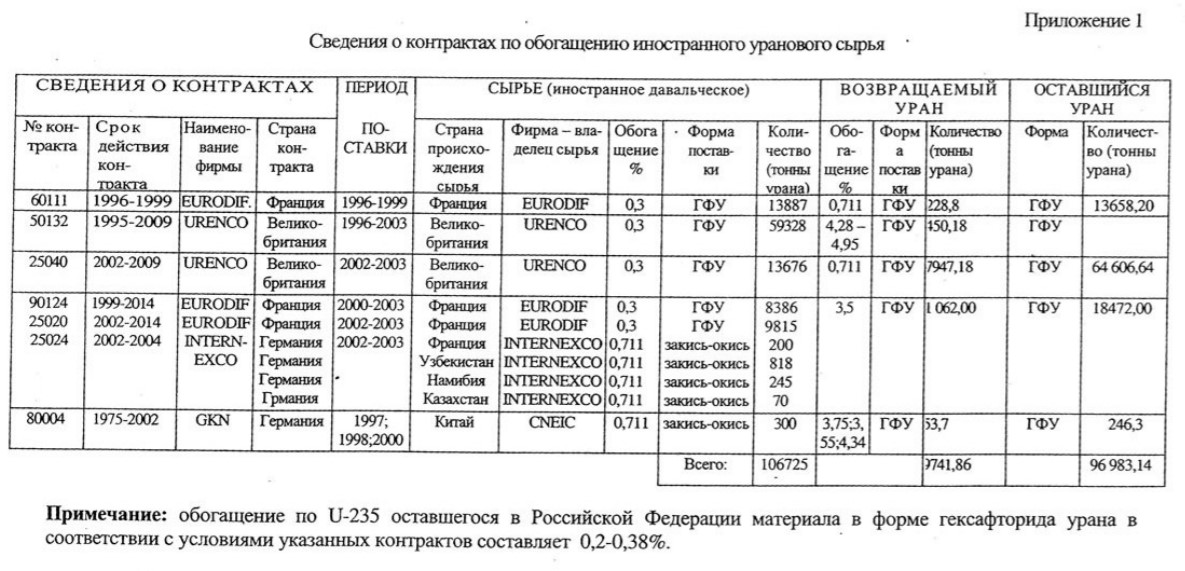

Ниже представлен список контрактов, заключенных с 1995 года на поставки в Россию европейского ОГФУ (и не только) до 2014 года. Это таблица из ответа Минатома РФ от 29.09.2003 на запрос депутата госдумы Мирохина, выложенный Гринписом (ссылка на весь документ):

Контракты на поставку европейского уранового сырья (источник)

Итак, мы видим, что французская Eurodif (это которые специализировались на обогащении по диффузионной технологии) и англо-германо-нидерландская URENCO поставили в Россию для переработки давальческое сырье в виде около 105 000 т. ОГФУ со средним обогащением 0,3%, при этом после обогащения в России остаются довольно богатые хвосты с содержанием не менее 0,2% и даже выше.

Обратно европейцам вернулись около 8200 т. обогащенного уранового продукта (ОУП) с 0,7% U-235 (эквивалентный природному), 1060 т. ОУП с обогащением 3,5% и около 450 т. ОУП с обогащением около 4,5%. По калькулятору URENCO можно прикинуть, что для получения таких ОУП и хвостов с 0,2% U235 надо как раз около 100 000 т ОГФУ с 0,3% U-235.

Таким образом, эти контракты не только принесли прибыль (ЕРР как и ОУП стоит денег и немалых), но и дали нам примерно половину сырья-разбавителя для выполнения соглашения ВОУ-НОУ.

Кстати, то же письмо Минатома содержит и информацию о прибылях и налоговых отчислениях предприятий по обогащению урана. С 1995-го по 2002 г прибыль составила 52,3 млрд р., а налоги 29,8 млрд р.

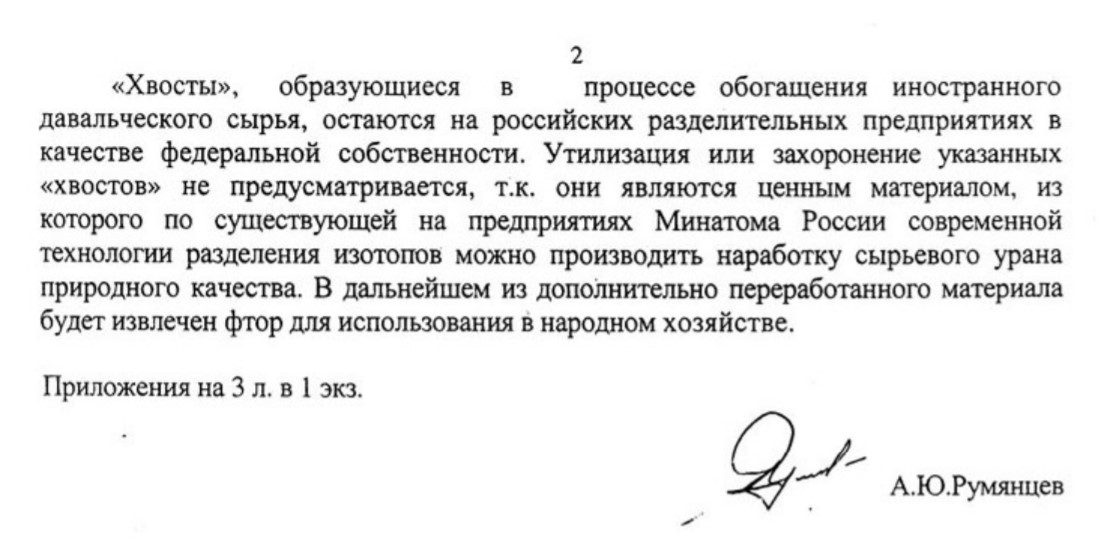

И в очередной раз в этом письме министр атомной энергетики Румянцев подчеркивает отношение к ОГФУ как к важному сырью (привет Гринпису, говорящему что это отходы). С 2003 года отношение не поменялось:

И не смотря на то, что соглашение ВОУ-НОУ не получило продолжения (по некоторым оценкам, Россия имеет еще около 800 т. ВОУ), контракт позволил укрепить атомную отрасль России и зарекомендовать Росатом как надежного поставщика. К настоящему времени Россия является крупнейшим зарубежным поставщиком обогащенного урана для США, обеспечивая до 30% их потребностей. При этом средняя цена за ЕРР по контрактам для США в 2018 — около $115, т.е., грубо, Росатом в США может получать до $400 млн. ежегодно.

Текущий контракт с Urenco

Итак, вернемся к текущему моменту и ситуации, обсуждаемой с октября 2019 года, и породившей в итоге эту серию публикаций. В Россию начали поставлять обедненный гексафторид урана с немецкого завода компании Urenco в Гронау. Росатом (как в прочем и Urenco) не раскрывает деталей соглашения — ни объемы, ни финансовые параметры, ни даже подробности того что буду делать с ОГФУ, ссылаясь на коммерческую тайну. Однако подробности договора мы знаем от немецкой стороны благодаря их развитым гражданским институтам — прессе, самостоятельному парламенту, открытому правительству и сильным общественным экологическим организациям.

Согласно протоколу заседания Бундестага от 16.10.19 (вот почему в октябре шумиха и поднялась), представитель немецкого министра окружающей среды на вопрос депутата от партии DIE LINKE подтвердил, что поставки ОГФУ в Россию идут в соответствии с договором от 2018 года между компанией Urenco (и филиалами) и экспортной дочерней компанией Росатома (Tradewill Ltd., дочка Техснабэкспорта). Согласно договору с 2019 по 2022 год в РФ планируется отправить 12 000 тонн ОГФУ: 6000 т до 2020 г из Гронау (к настоящему моменту все 6000 т. уже отправлены — прим. мое), и еще 6000 т с трех площадок Urenco (кроме Гронау имеются в виду филиалы Urenco в Нидерландах и Великобритании — прим. мое) до 2020 года. При этом отмечается, что по договору Urenco получит обратно обогащенный до природного эквивалента (т.е. до 0,711%) урановый продукт (от первой партии или от всех 12 тыс.т. — непонятно).

Таким образом, из ответа становится понятен смысл договора и интересы сторон. Urenco заказывает Росатому дообогащение своего ОГФУ, так же, как делало это в начале 2000-х. При этом дообогащение будет до природного урана, а значит в Германию вернется не 10% от ввезенного ОГФУ, как заявляет Гринпис (при этом постоянно говоря что идет ввоз отходов), а около 30%.

В целом это согласуется с заявлениями Росатома: «вопреки озвученным в публичном пространстве позициям, иностранный обедненный уран ввозится в Россию не „на захоронение“, а на обогащение: полученный в результате продукт (обогащенный уран) поставляется на экспорт.»

Экономика обогащения

Давайте попробуем оценить экономическую целесообразность такого договора. Поскольку стороны не раскрывают финансовых деталей контракта и цен, придется обратиться к рыночным данным, собираемым консалтинговой компанией Uranium Exchange Company (UxC), специализирующейся на анализе рынка урана и услуг по обращению с ним, в т.ч. обогащению. Стоимость обогащенного урана укрупненно складывается из цены природного урана (его добычи), стоимости перевода его в форму гексафторида и цены обогащения. Если мы дообогащаем хвосты, то цена складывается только из стоимости работы разделения, сами хвосты практически бесплатны.

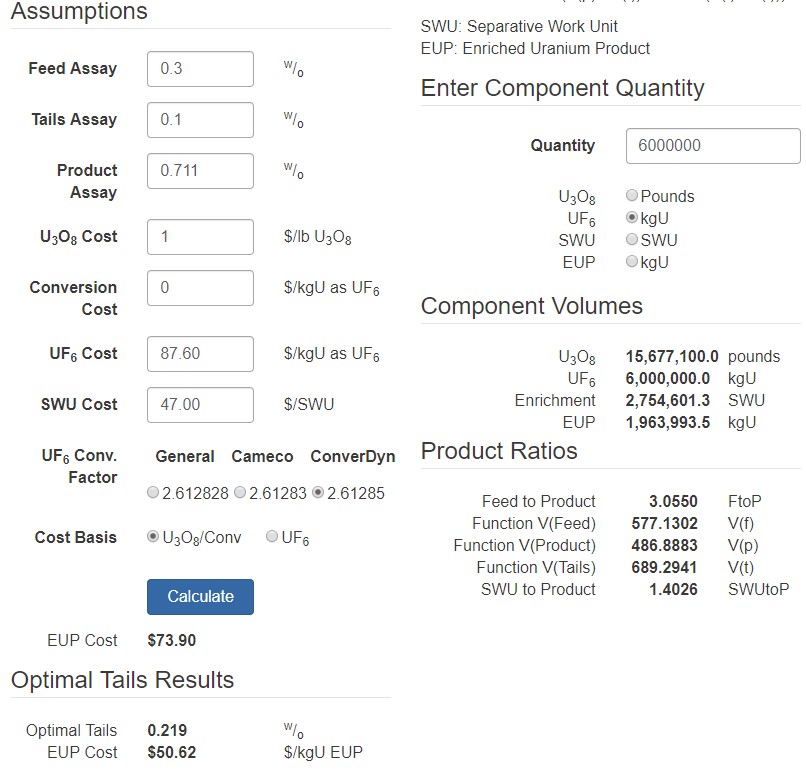

У UxC есть онлайн-калькулятор, который в отличие от калькулятора Urenco которым мы пользовались выше, считает не только материальный баланс процесса обогащения, но и его цену, учитывает перечисленные мной выше факторы. Причем, по умолчанию он задает текущие спотовые биржевые цены составляющих. Но проблема в том, что по этим ценам торгуется небольшая часть урана, а основные объемы продаются в обход открытого рынка в рамках долгосрочных контрактов между участниками, параметры которых (как и в данном случае у Urenco и Росатома) закрыты коммерческой тайной. Но за неимением других, воспользуемся данными рынка от UxC. Сейчас цена фунта U3O8 (закис-окись урана) — $25/фунт ($55/кг), стоимость перевода в гексафторид $22,25/кгU в UF6 (при этом цена «готового» UF6 $87,6/кгU), цена ЕРР (SWU) — 47$. Рассчитаем стоимость получения природного эквивалента из хвостов с 0,3%, допустив что стоимость хвостов условно $1/кгU:

Расчет стоимости эквивалентного природному урана, дообогащенного из 0,3% ОГФУ на онлайн-калькуляторе UxC.

Как видим, цена получаемого продукта (EUP cost в виде ГФУ = $73,9) ниже, чем у природного ГФУ (UF6 cost = $87.6/кгU). При том, что мы не знаем реальной себестоимости ЕРР у Росатома (знаем лишь что она раньше была в разы ниже цены конкурентов, а к 2000-м составляла около $20), а она может быть и ниже среднерыночной, что может еще повысить экономическую привлекательность процесса. И мы не знаем конечный уровень обеднения, который может быть выбран и более оптимально, чем 0,1% (калькулятор советует 0,219% для минимизации затрат). Таким образом, несмотря на множество неизвестных, вполне возможно, что при текущей конъюнктуре рынка дообогащение ОГФУ может быть экономически оправдано и выгодно.

При этом из 6000 т. ОГФУ (столько уже ввезено из Германии в 2019 году) получится около 2000 т. эквивалентного природному урана и будет затрачено около 2,7 млн ЕРР (УЭХК этой партии меньше чем на год работы). Из 2000 т природного урана можно сделать до 200 т. обогащенного топливного урана на $200 млн., которым можно целый год питать до 10 гигаваттных энергоблоков АЭС, способных выработать около 80 ТВт*ч электроэнергии. Это больше половины того, что произвели угольные ТЭЦ Германии в 2019 году (со всеми соответствующими выбросами). Нормальные такие «отходы», как называет ОГФУ Гринпис, получаются.

И везут их сюда скорее всего потому, что у Urenco нет свободных и дешевых мощностей, поэтому тратить 2,7 млн ЕРР на дообогащение хвостов им экономически невыгодно. Им выгоднее тратить в три раза меньше мощностей, обогащая до 4,4% полученный обратно из России природный уран. Хотя, справедливости ради, и их желание попутно избавиться от хвостов тоже нельзя исключать. Это коммерческая структура, и если они не могут сделать из него еще что-то полезное, в отличие от нас, они это не делают. Это просто бизнес.

Но что же мы делаем с дважды обедненными отвалами ОГФУ, оставшимися после дообогащения? И почему не возвращаем их обратно? Что делают с ОГФУ в других странах и относится ли он где-то к категории радиоактивных отходов (спойлер — где-то таки да)? Об этом — в следующих частях.

PS: Если вы дочитали статью до конца и она вам понравилась, то помимо лайков, репостов и комментариев, благодаря встроенному сервису Хабра вы можете поддержать меня и финансово, нажав кнопочку «Отправить деньги» чуть ниже этих строк, сразу над кнопками репоста в соцсети. Критических комментариев от сторонников Гринпис я еще начитаюсь, но тратить свое свободное время на написание научно-популярных статей будет проще, если я буду видеть, что это кому-то нужно.

Похожие статьи

Физики впервые создали квантовый материал, работающий при комнатной температуре

Физики впервые создали квантовый материал, работающий при комнатной температуре Забытый шедевр среди операционных систем

Забытый шедевр среди операционных систем Как я выпустила альбом электроники, созданный на основе звуков рек?

Как я выпустила альбом электроники, созданный на основе звуков рек? Как работают электрические рыбы?

Как работают электрические рыбы? От зефира к фаллосу: как Ридли Скотт спас «Чужого»

От зефира к фаллосу: как Ридли Скотт спас «Чужого» В США разрешили развертывание первой орбитальной группировки космических отражателей

В США разрешили развертывание первой орбитальной группировки космических отражателей Уход Солнца

Уход Солнца WebTV: как интернет пришел на экраны телевизоров

WebTV: как интернет пришел на экраны телевизоров