Меня зовут Алексей Ахметшин. Я математик. В этом посте мы поговорим о различных задачах оптимизации, с которыми встречается инвестиционный банк, про функцию полезности и стохастический коэффициент дисконтирования. А также о корреляции рисков и избыточную доходность.

В основу этой статьи легли четыре мои видеолекции из курса Finmath for Fintech, которые можно найти на YouTube: «Основное уравнение теории ценообразования», «Стохастический коэффициент дисконтирования», «Связь цен и корреляции рисков» и «Избыточная доходность. Риски».

Основное уравнение теории ценообразования

Для начала рассмотрим некоторую «игрушечную» задачу. Начнем с воображаемого инвестора, который думает, сколько ему потратить сегодня, сколько ему вложить, чтобы получить какую-то прибыль завтра. У него есть горизонт планирования, состоящий из двух дней: сегодня t и завтра t+1. Предположим, поначалу наш инвестор был ленив и потреблял все, что он получал. Назовем это ситуацией потребителя П. Потребитель получает какую-то зарплату et (какой-то доход — earnings) и всю ее потребляет сt (consumption). Аналогично выглядит ситуация завтра:

ct+1 = et + 1

Теперь, предположим, наш потребитель задумался о том, чтобы вложить часть своей зарплаты в какой-то актив (A), одна единица которого стоит pt и который завтра принесет инвестору выручку в размере xt+1. Нужно объяснить, почему мы обозначили цену сегодня и выручку завтра разными буквами. Дело в том, что цена сегодня — это фиксированное число, она известна. В то время как xt+1 (та выручка, которую принесет актив завтра) — это случайная величина, не гарантированная: может быть больше, может — меньше. Это рисковый инструмент. Предположим, что наш инвестор решил стать настоящим инвестором (И) и купить N штук этого актива. Тогда его потребление сегодня уменьшается:

сt = et — Npt

Но завтра его потребление увеличится, потому что он получит

сt + 1 = et + 1 + Nxt+1

Возникает естественный вопрос: лучше ли поведение инвестора (И), чем поведение простого потребителя (П)? Уточним вопрос. Какое значение N наиболее оптимально?

Чтобы ответить на это, нужно понять, что именно означает «оптимально». То есть мы должны выяснить, какую функцию мы здесь оптимизируем. Мы можем смоделировать поведение инвестора, введя некоторую функцию полезности. Функция полезности или функция удовольствия зависит от уровня потребления. Запишем это. Если сегодня уровень потребления сt, то сегодняшнее значение уровня полезности u(сt). Соответственно, для завтрашнего уровня потребления — u(сt+1).

В нашей временной модели, состоящей из двух временных периодов — сегодня и завтра, мы бы хотели, чтобы ответ на вопрос «какое N является оптимальным?» зависел от этих двух величин (u(сt) и u(сt+1)). Поэтому мы сейчас их объединим в одну общую функцию полезности. Наша общая функция полезности будет иметь следующий вид: потребление сегодня плюс бета, помноженная на математическое ожидание потребления завтра.

U = u(сt) + βE[u(сt+1)]

Сегодняшнее потребление нам известно, потому что про сегодня у нас есть полная информация. Завтрашнее потребление зависит от того, какова будет величина сt+1. А она включает в себя выручку от того же актива, в который мы вложились. В нашу общую функцию полезности входит ожидаемое удовольствие от потребления завтра. Случайная величина сt+1 включает в себя доход от нашего актива, в который мы вложились, именно поэтому здесь стоит знак математического ожидания. Более того, мы дисконтируем это ожидаемое удовольствие на некоторый коэффициент β, который можно назвать коэффициентом нетерпения (нам всегда хочется «здесь и сейчас», чем в какой-то абстрактный момент времени завтра).

Про саму функцию u мы сделаем два вполне естественных предположения. Первое предположение: функция u(сt) является возрастающей, то есть чем больше мы потребляем, тем больше удовольствие. Второе предположение: функция U является вогнутой. Иными словами, чем больше мы потребляем, тем меньше получаем дополнительное удовольствие от каждого следующего употребленного кусочка.

График функции U может выглядеть следующим образом:

Типичным вариантом будет функция такого вида:

Итак, наш инвестор хочет максимизировать общую функцию полезности, найти оптимальный уровень вложений N:

U→max

Условием первого порядка для решения этой оптимизационной задачи является условие равенства нулю производной.

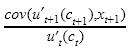

Распишем выражение:

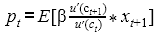

Давайте теперь посмотрим на это уравнение, на условие первого порядка, и решим его относительно цены актива сегодня pt. Величины u'(ct) и β не являются случайными, они определены. Поэтому мы их можем внести под знак математического ожидания. Получим следующую формулу:

Итак, мы получили уравнение, которое связывает сегодняшнюю цену актива и ту выручку, которую можно будет получить за него завтра. Это и есть основное уравнение теории ценообразования, уравнение установления цен. Зная предполагаемую выручку, а также зная предпочтения потребителей, их функцию удовольствия и коэффициент нетерпения, можно рассчитать справедливую цену актива сегодня.

Из условий максимизации общей функции полезности мы получили уравнение установления цен в качестве условия первого порядка. Эти условия первого порядка представляют собой баланс между предельными издержками потребителя сегодня, оттого что он уменьшил свое потребление, и перед тем предельным удовольствием, которое он получит завтра за счет выручки от данного рискового актива x.

Данное уравнение получено нами в достаточно общих предположениях. Мы не говорили ничего ни о структуре рынка, ни о том, является ли наш инвестор представительным среди какой-то группы инвесторов. Мы рассмотрели достаточно общую картину. Пожалуй, единственное предположение, которое мы сделали, заключается в том, что инвестор мог вложить небольшую часть своего дохода в данный актив. Не каждый актив обладает таким свойством, что можно купить малую часть этого актива. Для некоторых активов, таких как, например, венчурные проекты, вы должны вложить в них слишком крупную сумму, и тогда наше предположение об условиях первого порядка не будет работать. Во всех же случаях, когда можно вложить малую часть в некоторый актив, данная формула будет работать. И большая часть теорий различных ценообразований заключается в том, чтобы уточнять эту формулу для каких-то конкретных ситуаций.

Стохастический коэффициент дисконтирования

Итак, у нас есть выражение:

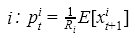

Обозначим весь коэффициент перед иксом как mt+1 и назовем его стохастический коэффициент дисконтирования. После этого наше уравнение установления цен примет более компактный вид:

Название «стохастический коэффициент дисконтирования» обобщает ситуацию с обычным коэффициентом дисконтирования. Давайте, например, рассмотрим ситуацию, где нет никакой неопределенности и где величина выручки завтра известна заранее. Это ситуация, когда риск отсутствует. В этом случае цена сегодня и выручка завтра связаны следующим образом:

Где Rf — базовая процентная ставка (предполагаем, что базовая процентная ставка положительная, поэтому коэффициент дисконтирования 1/Rf меньше единицы и наша цена сегодня, естественно, чуть меньше, чем выручка, которую мы получим завтра).

Если убрать зависимость от индекса t, то можно записать уравнение установления цен в максимально компактном виде:

Если есть какие-то рисковые инструменты, тогда стоимость будет следующей:

Если рисковый инструмент имеет такую же ожидаемую доходность, что и безрисковый инструмент, разумно предположить, что, поскольку вложения в него связаны с некоторой неопределенностью, с определенным риском, его стоимость сегодня будет меньше. Полученное нами выше общее уравнение ценообразования можно рассматривать как обобщение этих ситуаций. Оно говорит, что все дополнительные поправки, связанные с риском, имеют своим источником один стохастический коэффициент дисконтирования, который является одним и тем же для всех рисковых и безрисковых инструментов. Для объекта m есть несколько разных названий: «стохастический коэффициент дисконтирования», «ядро ценообразования». Если математическое ожидание представить себе в виде интеграла, то тогда функция m выступает там в качестве ядра интегрирования. Все теории ценообразования так или иначе занимаются тем, что пытаются связать этот m с данными. То есть, если у вас есть какие-то данные, вы строите модель, как из них получить этот коэффициент m.

Мы сказали, что рассмотренная нами ситуация универсальна. На практике могут быть разные случаи. Давайте запишем некоторые примеры тех активов, о которых мы говорим. Мы говорили, что у актива есть цена сегодня и есть выручка завтра.

Простейший случай — это вклад. У вас есть 1 рубль сегодня, и вы ожидаете какую-то доходность завтра Rt+1. Это может быть какая-то акция, у которой есть сегодняшняя цена pt. Завтрашняя цена может быть какая-то иная, случайная величина pt+1, плюс дополнительно владельцу этой акции могут быть выплачены какие-то дивиденды dt+1 (цена и дивиденды, конечно, связаны). Это может быть какой-то бонд, у которого, наоборот, купон фиксированный — 1, и тогда речь идет о том, какая у него цена сегодня pt. Это может быть опцион, например колл-опцион. Вы покупаете его за некоторую сумму сегодня Ct, и он дает вам выручку, которая связана со страйк-ценой, с ценой актива по какой-то такой формуле из теории опционов: max(St — K, O). Во всех этих и многих других ситуациях (наш список можно продолжить) уравнение установления цен, полученное нами, применимо. С практической точки зрения вопрос заключается только в том, чтобы объяснить или предложить модель построения этого стохастического коэффициента дисконтирования m.

Связь цен и корреляции рисков

В нашей формуле установления цен присутствуют две случайные величины — выручка нашего актива x и стохастический коэффициент дисконтирования m. Связь между этими двумя величинами можно померить, посчитав их ковариацию. Согласно известной формуле:

cov(m,x) = E[mx] — E[m]E[x]

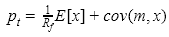

Выражение E[mx] и присутствует в уравнении установления цен. Перепишем наше уравнение установления цен, выразив этот компонент через два остальных члена этого равенства:

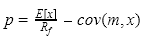

pt = E[m]E[x] + cov(m,x)

Само математическое ожидание стохастического коэффициента дисконтирования E[m] можно представить себе следующим образом. Если у нас есть безрисковый вклад, то есть мы вложили единицу, то тогда мы должны получить:

Поскольку Rf не является случайной величиной, ее можно вынести за знак математического ожидания, и наше уравнение принимает вид:

Теперь заменим математическое ожидание стохастического коэффициента дисконтирования E[m] на величину, обратную базовой процентной ставке:

Итак, что же у нас получилось? Сегодняшняя цена актива имеет две составляющие. Первая составляющая зависит только от самого актива (это, можно сказать, приведенное, с помощью базовой процентной ставки, к сегодняшнему дню математическое ожидание выручки нашего актива). Вторая составляющая, которая добавляется, связывает наш актив и коэффициент дисконтирования. Назовем вторую часть формулы cov(m,x)платой за риск. Она является поправкой к приведенной текущей стоимости, к первой части формулы. Давайте подумаем, какой может быть поправка. Она может быть как отрицательной, так и положительной. Это зависит от того, как наш актив скоррелирован со стохастическим коэффициентом дисконтирования. Давайте вспомним формулу для m и напишем это выражение чуть более подробно:

Величина u’t(ct) не является случайной.

Чем больше потребление, тем меньше становится производная функции u, то есть с увеличением потребления u’t+1 уменьшается. Если же наш актив ведет себя следующим образом: когда потребление увеличивается, наш актив тоже увеличивается (то есть это актив, который хорошо работает в ситуации, когда экономика и благосостояние растут), то тогда такой актив имеет отрицательную ковариацию cov(m,x). Наш актив становится дешевле. Когда наш актив является чем-то вроде страховки и, наоборот, хорошо работает, когда потребление падает, в тех ситуациях он приносит нам доход. А когда употребление растет, он не так хорош, его поведение, поведение этой случайной величины и поведение производной функции u’ одинаковы — эта величина положительная, и мы платим дополнительную величину.

Функция u — вогнутая, чем больше растет потребление (consumption), тем производная этой функции меньше. Если величина x с ростом потребления увеличивается, то есть ведет себя как актив, который приносит хорошую прибыль, когда экономика растет, он скоррелирован отрицательно с величиной u’, и тогда добавка, плата за риск, отрицательна. Какой в этом смысл? Если вы дополнительно инвестируете в такой актив,то ваш уровень потребления как пользователя становится более волатильным и для вас это приемлемо только в том случае, если цена этого актива будет с каким-то дисконтом (cov(m,x) будет снижать цену по сравнению с базовой стоимостью). И наоборот, когда актив — это что-то вроде страховки (когда потребление падает) и ведет себя хорошо, то тогда он положительно скоррелирован с производной функцией u, и тогда у вас появляется дополнительная премия, которую вы платите, чтобы инвестировать в этот актив.

Избыточная доходность. Системный и идиосинкратический риск

Посмотрим, какие выкладки получаются для вкладов. Пусть у нас сегодня есть один рубль, который мы вложили в какой-то рисковый инструмент. Согласно нашему уравнению ценообразования мы должны получить для доходности нашего инструмента Ri. Имеем:

Если мы умножим обе части этой формулы на базовую процентную ставку и перенесем ковариацию в левую часть, а единицу в правую часть, тогда получим следующую формулу:

То, что стоит в левой части равенства, — доходность рискового инструмента сверх базовой ставки, дополнительная доходность. То есть слева мы получаем разницу между доходностью этого рискового инструмента и базовой ставкой. Эту разницу можно назвать избыточной доходностью (рискового инструмента). Данная формула говорит о том, что избыточную доходность нам дают те инструменты, у которых ковариация отрицательна, то есть те инструменты, которые положительно коррелируют с уровнем потребления. Такие инструменты должны обещать большую избыточную доходность. Наоборот, инструменты типа страховки дадут положительное значение ковариации, и доходность будет отрицательной (но они страхуют нас, когда потребление падает).

Посмотрим, что нам еще дает уравнение установления цен, записанное в таком виде:

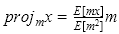

Рисковый актив x обладает некоторой волатильностью. Заметим, что в наше уравнение установления цен входит именно ковариация m и x, а не вариация случайной величины x. Например, если x и m скоррелированы слабо, значение ковариации практически равно нулю, то, несмотря на то что x может иметь очень большую или очень маленькую волатильность, цена p, согласно этому уравнению, будет той же самой и определяться компонентой формулы E[x]/Rf, фактически от E[x]. Из этого можно сделать вывод: важна волатильность случайной величины x сама по себе, а именно ее проекция на m. Можно записать, что x является суммой двух величин — проекции величины x на m и всего остального:

Для проекции можно записать явную формулу:

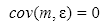

Эта формула похожа на формулу, которая пишется для проекции одного вектора на другой в векторном пространстве. Что же касается ортогональной части ε, то ее ковариация с m равна нулю:

Случайная величина x, ожидаемая доходность актива, может иметь некоторую волатильность, то есть некоторый риск. При этом часть этого риска влияет на цену (является систематическим риском — та часть, которая является проекцией на m). Другая же часть, хоть и является случайной, никак не влияет на цену и называется идиосинкратической. Риск какого-то инструмента, какого-то актива, всегда распадается на систематическую и идиосинкратическую части.

Итак, подведем некоторые итоги. Наше уравнение ценообразования, которое связывает цену инструмента сегодня с ожидаемой выручкой завтра, дисконтированной на m, достаточно универсальное:

Основная сложность в применении этого уравнения в явном виде заключается в том, что очень сложно измерить этот коэффициент mt+1. Для каждого конкретного инвестора это возможно было бы сделать, если б устроить ему большой опрос, но «померить температуру в среднем по больнице» достаточно сложно. Поэтому любая дальнейшая деятельность заключается в том, чтобы уточнять это уравнение.

Одной из первых попыток построить работающую модель была попытка под названием CAPM (Capital Asset Pricing Model), которая утверждает, что наш стохастический коэффициент дисконтирования есть просто линейная комбинация, в которую входит Rw — доходность портфеля благосостояния.

Доходность этого портфеля благосостояния можно померить, если в качестве ориентира взять какой-нибудь большой индекс, например Standard & Poor’s 500, и посмотреть доходность этого индекса. Эту модель называют моделью с одним фактором. Более сложные модели, такие как APT (Arbitrage pricing theory), говорят, что m представляет собой линейную комбинацию нескольких факторов.

Каждый из этих факторов отвечает доходности, которые также можно попробовать наблюдать на рынке, связать с каким-нибудь индексом.

Все статьи этой серии

-

Стоимость денег, типы процентов, дисконтирование и форвардные ставки. Ликбез для гика, ч. 1

-

Облигации: купонные и бескупонные, расчет доходности. Ликбез для гика, ч. 2

-

Облигации: оценка рисков и примеры использования. Ликбез для гика, ч. 3

-

Как банки берут друг у друга в долг. Плавающие ставки, процентные свопы. Ликбез для гика, ч. 4

-

Опционы: пут-колл парити, броуновское движение. Ликбез для гика, ч. 7

-

Опционы: расчет одношаговой биномиальной модели. Ликбез для гика, ч. 8