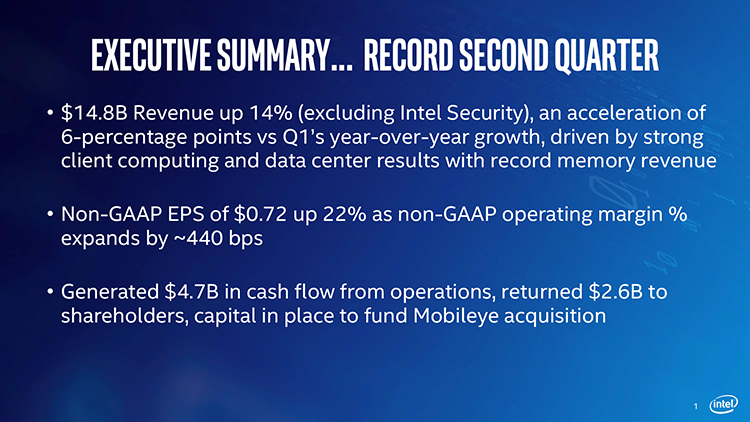

О финансовых результатах деятельности во втором квартале 2017 года сегодня ночью объявила компания Intel. Несмотря на то, что ранее многие аналитики предсказывали, будто микропроцессорный гигант может столкнуться с проблемами, связанными с неготовностью компании к новым вызовам, Intel смогла продемонстрировать рекордную выручку во всех видах своего бизнеса за исключением направления Security (от которого она уже избавилась). В целом же по сравнению со вторым кварталом прошлого года выручка Intel выросла на 14 % и составила $14,8 млрд.

Это позволяет прогнозировать, что общегодовая выручка компании достигнет $61,3 млрд, что превышает предыдущий ориентир, установленный на уровне $60 млрд. Иными словами, второй квартал для Intel оказался весьма удачным, а весь текущий год обещает стать для неё очень неплохим в финансовом плане периодом.

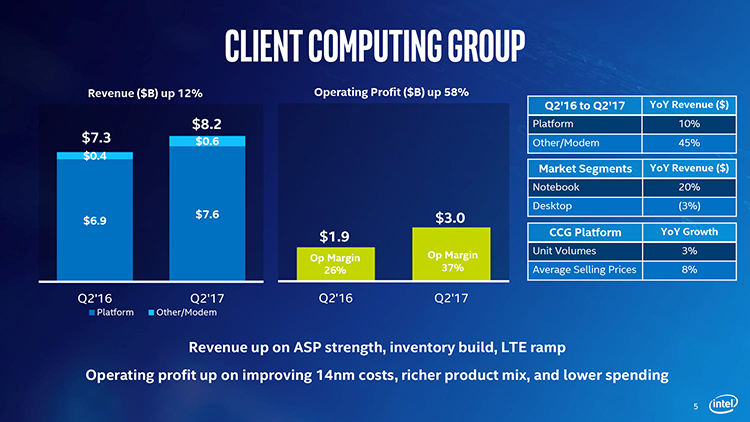

Удивительно хорошо прошедший квартал завершила группа клиентских вычислительных устройств (Client Computing Group). Её доход вырос на 12 % — с $7,34 млрд в прошлом году до $8,21 млрд. Intel связывает этот результат с двумя факторами. Во-первых, с ростом средних цен чипов для ноутбуков, а также с ростом спроса на данный вид продукции. И во-вторых, с серьёзным увеличением поставок LTE-модемов, за что стоит сказать «спасибо» Apple, выбравшей чипы Intel не только для текущего, но и для следующего поколения iPhone.

В результате, операционная прибыль в этом сегменте поднялась на 58 % и достигла $3,03 млрд, что сделало его важнейшей и крупнейшей частью бизнеса микропроцессорного гиганта. При этом Intel отмечает, что рост операционной прибыли произошёл благодаря снижению себестоимости 14-нм продуктов и улучшению выхода годных чипов, расширению ассортимента и увеличению продаж более дорогих продуктов, а также благодаря сокращению издержек.

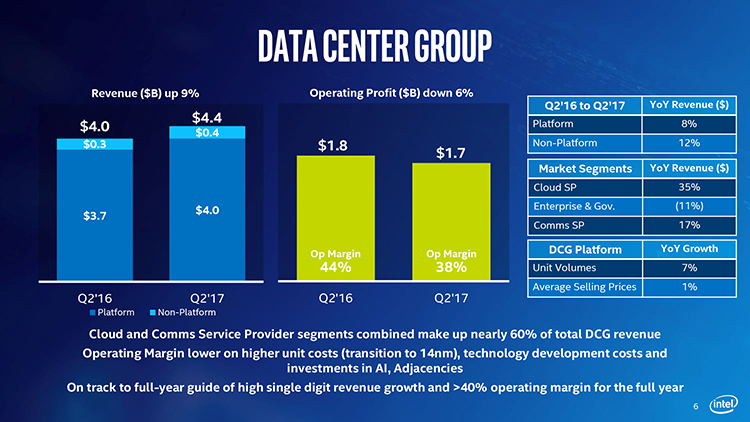

Однако ключевое внимание Intel в настоящее время уделяет своей группе продуктов для дата-центров (Data Center Group), поскольку именно она видится инвесторами в качестве основного фундамента для долгосрочного роста компании. И эта группа также не подвела ожиданий, продемонстрировав 9-процентное увеличение выручки по сравнению с прошлым годом даже несмотря на то, что новые процессоры Xeon Scalable ещё не успели прийти на рынок и повлиять на финансовые результаты. Тем не менее, на процессорные серверные продукты приходится рост на уровне 8 %, в то время как иные изделия для дата-центров сгенерировали рост на уровне 12 %. Поставки в этом сегменте в количественном выражении увеличились на 7 %, а средняя стоимость единицы продукции прибавила в цене 1 %.

Примерно 60 % доходов группы продуктов для дата-центров обеспечили облачные и коммуникационные провайдеры. Это важно, потому что Intel стремится уйти от своей старой модели бизнеса, ориентированной на продажу традиционных серверов для предприятий, спрос на которые неуклонно снижается, и похоже, это ей неплохо удаётся. Для демонстрации успешной диверсификации Intel назвала две величины: рост выручки компании от продаж оборудования для облачных сервисов составил 35 %, а для коммуникационных провайдеров — 17 % по сравнению со вторым кварталом прошлого года. При этом спрос на корпоративные решения снизился в годовом исчислении на 11 %.

Что же касается рентабельности работы группы продуктов для дата-центров, то она упала с $1,77 млрд год назад до $1,66 млрд в прошедшем квартале. Intel объясняет это издержками, возникшими при переходе на 14-нм технологию, а также расходами на разработку и инвестициями в сфере искусственного интеллекта. Стоит напомнить, что не так давно микропроцессорный гигант решил не только сделать продукцию для дата-центров основой своего бизнеса, но и более оперативно внедрять в них новые технологии, и нет ничего удивительного в том, что такая перестройка потребовала дополнительных капиталовложений.

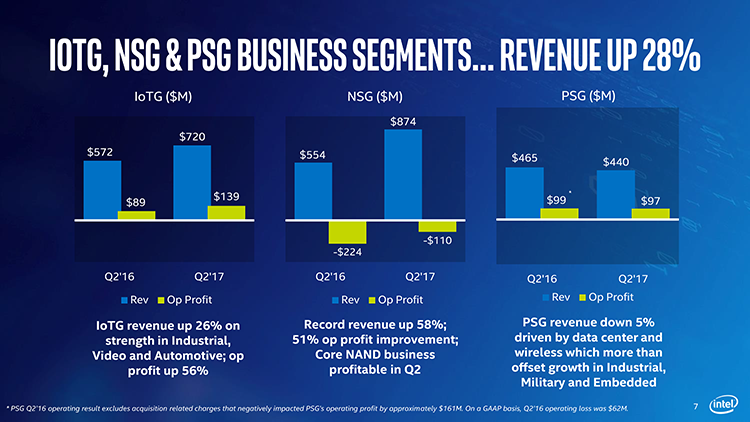

Также сильный относительный рост отмечен Intel и в сегменте Интернета вещей. Выручка здесь поднялась на 26 %, а операционные доходы выросли на 56 %. Эти достижения обусловлены успехами Intel в продвижении решений для промышленности и автомобилестроения. Например, чипы Intel будет использоваться в автопилоте перспективного автомобиля Audi A8.

Что касается группы продуктов на базе энергонезависимой памяти (Non-volatile Memory Solutions Group), то её выручка выросла на 58 % с одновременным ростом операционной прибыли на 51 %. Однако по абсолютным показателям группа сгенерировала убыток на уровне $110 млн в связи с затратами на разработку и внедрение памяти 3D XPoint. В то же время традиционный NAND-бизнес остаётся вполне прибыльным.

И в заключение стоит сказать о группе программируемых решений (Programmable Solutions Group), в которую перешли активы компании Altera, купленной Intel в 2015 году. Здесь отмечено снижение выручки на 5 % и снижение прибыли на 2 % из-за падения спроса на индустриальные встраиваемые решения, что обуславливается повсеместным распространением облачных технологий.

Источник:

Российские учёные разработали проект шлюзового отсека для лунной базы

Российские учёные разработали проект шлюзового отсека для лунной базы NASA заправило космический телескоп Nancy Grace Roman перед августовским запуском на орбиту в 1,5 млн км

NASA заправило космический телескоп Nancy Grace Roman перед августовским запуском на орбиту в 1,5 млн км МТС запустил для детей «SOS-кнопку» и связь при нулевом балансе

МТС запустил для детей «SOS-кнопку» и связь при нулевом балансе В США сделали исключение для Starlink Илона Маска и разрешили ввоз новых роутеров

В США сделали исключение для Starlink Илона Маска и разрешили ввоз новых роутеров Oppo A7 Pro Max с батареей на 10 000 мАч, зарядкой 80 Вт и экраном 120 Гц поступил в продажу в Китае

Oppo A7 Pro Max с батареей на 10 000 мАч, зарядкой 80 Вт и экраном 120 Гц поступил в продажу в Китае ИИ от Яндекса научился мгновенно находить заправки с нужным топливом

ИИ от Яндекса научился мгновенно находить заправки с нужным топливом «Юрент» зафиксировал рекорд по количеству поездок на фоне плохой погоды

«Юрент» зафиксировал рекорд по количеству поездок на фоне плохой погоды Honor побила рекорд: более 200 тысяч предзаказов на суперфлагман Robot Phone обошли Honor Magic 8 Pro

Honor побила рекорд: более 200 тысяч предзаказов на суперфлагман Robot Phone обошли Honor Magic 8 Pro