Профильные Телеграм-каналы и брокеры уверяют, что на вложениях в IPO легко получать по 100% годовых, и даже больше. В этой статье я разбираю, почему ученые-финансисты в чем-то склонны с ними согласиться — и кто на самом деле зарабатывает огромные деньги на IPO (спойлер: скорее всего, это будете не вы).

Для начала, минутка ликбеза для тех, кто вообще не в теме: IPO (Initial Public Offering) — это первичный выпуск акций на биржу. Работает это примерно так: будущий Илон Цукермаск создает в Кремниевой долине модный стартап и первые пять лет пашет, как краб на галере. Даже если стартап становится относительно успешным, жизнь его основателя не очень похожа на сказку: растущий бизнес в основном только жрёт средства дикими темпами, и вынимать из него какие-либо деньги на лакшери-лайфстайл с блэкджеком и яхтами решительно невозможно.

В какой-то момент к основателю приходят гости с Уолл-стрит — серьезные банкиры в строгих костюмах — и говорят: «Бро, раз уж тебе повезло создать такую крутую компанию, пора бы уже и денег на этом поиметь! Давай выпустим на биржу 30% акций фирмы: так одновременно и у бизнеса появятся средства для роста, и ты сам станешь крайне богатым буратиной, так как в любой момент при желании сможешь продать часть своего личного пакета акций на бирже».

В итоге остаются довольны все: собственник попадает в список Форбс «самые богатые холостяки Калифорнии», банкиры получают со сделки жирные комиссионные и выписывают себе красивые годовые бонусы, а IPO-инвесторы, которые приобрели акции этой «Фейстеслы» на первичном размещении, получают космическую доходность от дальнейшего роста котировок (на этом месте могли бы быть вы!). Или нет? Давайте разбираться.

Ученые считают, что вам срочно надо инвестировать в IPO (но это не точно)

Профессор Джей Риттер из Университета Флориды изучает IPO уже почти 40 лет, и за это время успел не только приобрести неофициальную кликуху «Мистер IPO», но также и накопить целый вагон разнообразной статистики по теме, которую он любезно публикует в открытом доступе — ее анализом мы и займемся.

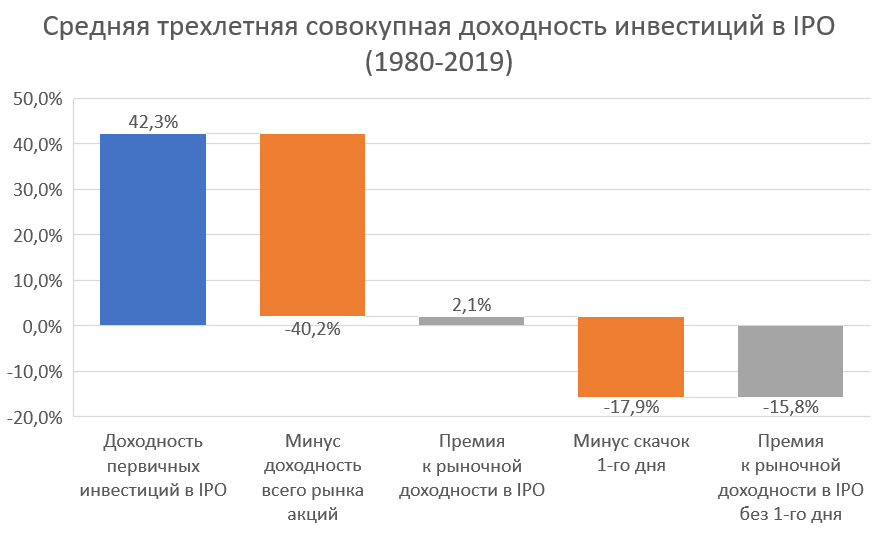

Статистика Риттера показывает, что за период с 1980 по 2019 инвесторы в IPO, которые не продавали купленные акции в течение трех лет, получили в среднем аккумулированную доходность в размере +42,3%. Что звучит весьма неплохо — неужели мы-таки нашли секрет легких денег?

Но не спешите гуглить «вложиться в IPO быстро без регистрации и смс»! Если подумать, то сравнивать этот показатель доходности нужно не с нулем, а с альтернативным вариантом наиболее доступных инвестиций. Например, с результатами всего рынка акций США за этот же период — ведь его доходность получить проще простого, вложившись в какой-нибудь сверх-дешевый и эффективный фонд на S&P500.

Так вот, средняя трехлетняя доходность всего рынка акций на том же промежутке составила +40,2%. Это что же, получается, за свои смелые вложения в прорывных единорогов IPO-инвесторы получили среднюю премию к рынку всего в размере 2,1% аж за три года? Негусто…

Но погодите расстраиваться, тут есть еще один нюанс. На фондовом рынке существует такое явление, как «скачок IPO» (IPO pop), когда в день первичного размещения биржевые котировки акций компании резко подскакивают вверх по сравнению с ценой, которую заплатили IPO-инвесторы. Статистика Риттера указывает на то, что средний размер такого скачка составляет +17,9%.

Из этого можно сделать пару важных выводов:

-

Покупать акции только что вышедших на биржу компаний на вторичном рынке — это довольно глупая затея: они показывают весьма посредственную доходность и в среднем за три года после IPO отстают от всего остального рынка акций аж на 15,8%.

-

Единственное, что спасает первичных инвесторов в IPO от существенного проигрыша рынку — это тот самый резкий скачок котировок в первый день.

Вы же сейчас думаете о том же, о чем и я?

Ожидаемая средняя доходность в размере 18% всего за один (!) день — это настоящая влажная мечта даже для самого крутого трейдера на фондовом рынке. Но перед тем, как мы обсудим практические аспекты получения этой фантастической прибыли (а также попробуем решить, какую машину покупать первой — Теслу или Ламборгини?), давайте попробуем разобраться, откуда вообще берется этот мистический «скачок IPO». Здесь явно замешано какое-то мощное колдунство!

Почему собственников стартапов систематически обижают дяди в костюмах, а те всё равно рады

Если на фондовом рынке наблюдается какое-то систематическое искажение, то тут к гадалке не ходи — это явно в чьих-то интересах. В IPO участвуют три стороны, и у каждой из них есть свой собственный мотив:

-

Собственники компании, которые хотят привлечь в компанию как можно больше денег на развитие, но при этом выпустить на рынок как можно меньше акций (ведь новые акции как бы размывают долю собственности прежних владельцев).

-

Инвестиционный банк (его еще называют андеррайтером), который организует весь процесс IPO и хочет получить за это максимально жирные комиссии.

-

Первичные инвесторы в IPO, которые хотят приобрести акции компании по как можно меньшей цене (чем меньше цена покупки, тем более внушительной получится будущая доходность на вложенные средства).

Получается, что собственникам компании выгодно первичное размещение по высокой цене, инвесторам — наоборот, по низкой. А устанавливает при этом цену первичного размещения инвестбанк, который, конечно же, должен действовать в интересах нанявших его собственников… Ведь так?

С одной стороны, кажется, что инвестбанку тоже выгодно задрать цену размещения по максимуму — ведь тогда его комиссия, которая составляет в среднем около 7% от привлеченных денег, будет выше. Но это только для тех наивных людей, кто полагает, что основные деньги андеррайтеры зарабатывают на прямых комиссиях.

На самом деле, точно так же, как подавляющее большинство успешных инвестиционных советников в России зарабатывает не на комиссиях от своих клиентов, а на откатах от страховых компаний, чьи продукты сомнительной выгодности они им впаривают — так же и инвестбанки основной профит получают в скрытом виде от инвесторов в IPO.

В ходе подготовки к первичному размещению акций, солидные дяди из инвестбанка устраивают тур по всем потенциальным инвесторам в грядущее IPO (это хедж-фонды, пенсионные фонды и прочие крупнейшие институциональные игроки) и составляют так называемую книгу заявок — где каждый потенциальный инвестор отмечает, сколько акций и по какой цене он готов приобрести.

При этом считается, что в нормальной, годной книге количество заявок на приобретение должно хотя бы раз в десять превышать планируемое число акций к выпуску.

Любому, кто хоть что-то понимает в экономике, такая ситуация кажется абсурдной: ведь если спрос превышает предложение в десять раз — значит, надо поднимать цену, пока они не сравняются, верно?

Если вы ответили на этот вопрос утвердительно — то вы, конечно же, не смогли бы сделать приличную карьеру на Уолл-стрит. Всё работает ровно наоборот: если заявок слишком много, то решение о том, кому и какая аллокация акций достанется, принимает инвестбанк в ручном режиме.

И, сюрприз-сюрприз, более высокую аллокацию почему-то регулярно получают именно те хедж-фонды, которые являются клиентами этого инвестбанка… и (вот это совпадение!) платят инвестбанку здоровенные комиссии за всякие другие финансовые услуги, стоимость которых, скажем так, является несколько завышенной по сравнению с рынком.

В отдельных случаях недооценка первичного размещения со стороны банков достигает уж совсем неприличных размеров. Например, при IPO компании VA Linux в декабре 1999-го первичное размещение прошло по $30 за акцию, при этом в первый день торгов котировки подскочили аж до $239 — то есть, на 697%! Представьте, как обидно было красноглазым линуксоидам, когда они поняли, что продали свои акции почти в восемь раз дешевле, чем могли бы.

Правда, вскоре на бирже произошел знаменитый крах пузыря доткомов, и через пару лет эти акции уже не стоили вообще почти ничего, но это уже совсем другая история…

Всего же из накопленной Риттером статистики следует, что хедж-фонды совместно с инвестбанками за прошедшие 40 лет нагрели незадачливых собственников на колоссальную сумму в 230 миллиардов долларов!

Как же так получается, что собственников регулярно наё… обманывают, а они, кажется, и не протестуют? Ученые предлагают несколько объяснений этому устойчивому феномену.

Во-первых, собственникам банально ссыкотно перечить серьезным дядям в костюмах. Ведь для них это первое (и, скорее всего, единственное в их жизни) IPO — а эти «волки с Уолл-стрит» провели уже десятки сделок и, наверное, знают лучше, как их правильно делать… Кроме того, в самых пафосных инвестбанках сидят и самые уважаемые аналитики — так что, если вы хотите нормальных рыночных рекомендаций для своей компании («о-боже-мой-это-лучшая-акция-в-мире-срочно-покупайте-на-всю-котлету!»), то придется идти именно к ним.

Во-вторых, всё дело в банальной психологии. Когда первичное размещение происходит, собственники радуются, что они теперь попали в список богатейших людей планеты. Когда днем позже биржевая цена на акции подскакивает вверх еще на 15-20% — собственники радуются, что они стали еще богаче, чем ожидали (ведь контрольный пакет акций по-прежнему остался у них на руках). Ну а раз два крайне приятных события произошли подряд — то на что здесь вообще остается обижаться?!

Хотя, в последние годы всё больше компаний выходит на биржу, минуя традиционную дорожку IPO, и пользуясь вместо этого прямым размещением (direct listing) или механизмом SPAC — но об этом мы поговорим как-нибудь в другой раз (а пока можете почитать, какие поразительные трюки с помощью SPAC вытворяет дедушка Трамп — это пятая история в этой подборке).

Переходим к практике: как нам с вами разбогатеть на инвестициях в IPO

Итак, мы убедились, что рыночное искажение в виде систематического занижения цен первичного размещения IPO существует, и разобрались в его причинах. Нет сомнений, что рептилоиды из инвестбанков и хедж-фондов регулярно наживаются на этом процессе — и мы были бы не прочь присоединиться к этому празднику жизни. Осталось только понять, каким образом конкретно мы с вами можем на этом искажении заработать.

К сожалению, существует ряд факторов, которые делают весьма затрудненным извлечение аномальной прибыли из IPO для обычных частных инвесторов. И наиболее существенными из них выступают три.

1. Высокие издержки. Для обычных операций на фондовом рынке более-менее нормальной считается комиссия на уровне 0,06% от сделки. За доступ к IPO типичный брокер попросит с вас около 5% — то есть, в 80 раз больше! С такими комиссиями разбогатеть уже несколько сложнее.

2. Заморозка средств. Несмотря на то, что основная выгода для инвестора в IPO сосредоточена в скачке котировок в первый день торгов, в реальности за один день обернуть средства не получится. Сначала вы подаете заявку на приобретение определенного пакета акций, и брокер замораживает соответствующую сумму у вас на счете. Чаще всего в итоге вашу заявку удовлетворяют далеко не полностью, так что большая часть «вложенных» средств будет болтаться, не принося никакой прибыли и снижая эффективную доходность.

Но даже если вам повезло и вы получили желаемую аллокацию, то продать акции сразу же после «скачка IPO» в первый день торгов у вас получится не всегда: очень часто здесь действует дополнительный lockup-период, из-за которого вы не имеете права на продажу в течение первых 3-6 месяцев после IPO. А когда локап-период закончится — может быть, и акции будут стоить уже не так много…

Но не беда: некоторые брокеры предлагаю заключить форвардную сделку и зафиксировать текущую цену акции, чтобы вы точно знали, что сможете после окончания локапа продать ее по выгодной цене. Правда, берут они за это примено 15%. Так, считаем: 5% за вход + 15% за фиксацию цены — итого, чтобы нажиться на аномальном скачке IPO размером в 18% мы отдали 20%. Не понимаю, где подвох?!

3. Отрицательный отбор при аллокации акций. Как правило, получить большую аллокацию в действительно хороших IPO очень сложно: рептилоиды из хедж-фондов набирают таких акций по максимуму к себе в портфель, и частным инвесторам почти ничего не остается. Если же вам внезапно дали высокую аллокацию, то это почти наверняка означает, что эти акции не фонтан — хедж-фонды их брать почему-то не торопятся.

Аллокация у меня в основном около 1%. По менее перспективным бумагам один раз была 2,5%, по самым интересным почти всегда 0,5%. А сегодня по отстойному Макафи дали 25%, хотя при моем рейтинге должно быть процентов 5 максимум.

Александр, клиент Фридом Финанс

В общем, если вы не волк-рептилоид с Уолл-стрит, то все самые аппетитные возможности разбогатеть на IPO для вас не очень доступны. Хотя, в моменты наибольшего бума на фондовом рынке, скачки в первый день размещения становятся такими существенными, что даже у частных инвесторов остается неплохой шанс остаться в плюсе.

В частности, в 2020-2021 годах средний скачок IPO первого дня составил 30-40% — не случайно, что именно в это время некоторые инста-блогеры внезапно переквалифицировались в IPO-профи и начали продавать марафоны «Легкий способ поднимать лавэ на IPO». Более горячим рынок первичных размещений был только в 1999-2000 годах, когда скачки доходили до 60-70%. Правда, сразу после этого в марте 2000-го пузырь доткомов громко лопнул, и оказалось, что все эти новоиспеченные миллиардные компании-единороги на самом деле ничего не стоят… Но я ни на что не намекаю, не подумайте.

А знаете, кто еще прекрасно зарабатывает на IPO? Конечно же, брокеры, которые продают их своим клиентам!

Фридом Финанс: мастерство создавать деньги из воздуха 80-го уровня

Freedom Finance занимаются IPO уже давно, на рынке России/СНГ они являются крупнейшим игроком в этой нише. А еще они наиболее креативно подходят к выкачиванию денег из инвесторов — давайте разберем несколько примеров.

Помните одну из основных проблем с IPO-акциями? Чем более недооценен выпуск, тем длиннее очередь желающих его получить, так что наиболее вкусных ништяков на всех не хватает. Тот, кто решает, кому в итоге достанется аллокация, может заставить плясать всех остальных под свою дудочку.

Инвестбанки с Уолл-стрит используют эту власть для того, чтобы принудить институциональных инвесторов платить им скрытую «дань» в виде комиссионных за других услуги. Вот и ребята из Фридом Финанс подумали — а чем мы хуже? Как говорится, все клиенты равны, но некоторые из них — равнее других!

Так что в ФФ придумали свою собственную внутреннюю систему социального рейтинга для клиентов. Хочешь получать аллокацию на IPO больше других? Веди себя так, как завещал великий Фридом! В первую очередь это означает — «как можно больше торгуй на своем брокерском счете, чтобы принести хозяину побольше комиссий».

Но на этом фантазия ребят из Фридома не исчерпалась. Следующий пункт рейтинга — это… держитесь покрепче… иметь на своем счете как можно больше акций самого Фридом Финанса! Поняли идею? Если вы хотите заставить котировки акций своей компании всё время расти — просто повесьте морковку в виде повышенной аллокации на IPO перед тысячами инвесторов-хомяков, чтобы они покупали всё больше и больше ваших акций в надежде разбогатеть.

Но и это не предел. В какой-то момент Фридомовцам стало мало денег, которые они зарабатывают на IPO, и они придумали еще более прибыльный маневр: pre-IPO! Схема здесь следующая:

-

В 2019 году Фридом выкупает напрямую у Биржи СПб пакет акций в 12,8% по цене в районе $1-2 за акцию.

-

Далее, Фридом продвигает для своих преданных клиентов pre-IPO: дескать, перпективная компания скоро выйдет на биржу, но у вас есть уникальная возможность купить эти акции заранее по выгодной цене всего в $13,5!

-

Таким образом, Фридом зарабатывает свои скромные ~$150 миллионов прибыли (так что прибыль за 3 квартал 2021 года становится для них существенно больше прибыли аж за весь 2020 год!)

-

В ноябре 2021 года Биржа СПб наконец выходит на долгожданное IPO — клиенты Фридома, закупившиеся на pre-IPO, потирают руки в ожидании мега-прибылей… И обнаруживают, что цена первичного размещения составляет всего $11,5 за акцию — то есть, на 15% ниже той цены, по которой им впарил акции Freedom Finance.

-

Уверен, что многие инвесторы решили, что нужно просто немного подождать, и счастье (в виде взрывного роста котировок) придет попозже. Что ж, на текущий момент цена акций Биржи СПб просела еще на 25% и теперь составляет всего $9,3. Так что, возможно, ждать придется еще долго…

В общем, что я хочу сказать: продавать IPO всё-таки гораздо выгоднее, чем покупать. Особенно, если ты владеешь компанией Фридом Финанс!

Краткие выводы

-

Рыночные искажения в ценообразовании IPO действительно существуют: цена первичного размещения в среднем оказывается занижена на 18% (а в периоды бума на рынке этот показатель легко может доходить и до 30-60%!).

-

Пока на рынке существует неустранимый конфликт интересов между собственниками компаний, инвестбанками и институциональными инвесторами в IPO, это искажение скорее всего будет сохраняться.

-

Основными выгодоприобретателями от искажения становятся крупные игроки — инвестбанки, хедж-фонды, и прочие рептилоиды. Выгоду для мелкого частного инвестора почти полностью сжирают сопутствующие комиссии за возможность сесть за один стол с большими дядями.

-

В периоды бума на рынке искажения становятся настолько большими, что даже у частного инвестора появляется шанс получить свой кусок пирога. Но и риски растут соответствующим образом: за бумом нередко следует крах, и можно в итоге потерять вообще всё вложенное (см. пузырь доткомов).

-

Так что, на мой взгляд, для частного инвестора самой эффективной стратегией по-прежнему остаются максимально диверсифицированные низкозатратные инвестиции в портфель, сбалансированный между разными классами активов. Самое важное об этом подходе я постарался за 40 минут рассказать вот в этой лекции «Личные финансы для разумного человека».

Если статья показалась вам интересной, то буду благодарен за подписку на мой ТГ-канал RationalAnswer, где я пытаюсь найти разумные подходы к личным финансам и инвестициям.